Desaparece la tasa LIBOR, ¿está preparada mi empresa?

La Autoridad de Conducta Financiera del Reino Unido (FCA) anunció que la tasa LIBOR en dólares a 1 mes, 3 meses y 6 meses dejarán de publicarse después del 30 de junio de 2023. A raíz de este anuncio, tanto acreedores como deudores y reguladores financieros han apresurado el paso para dejar de utilizar estas tasas en las operaciones financieras, así como para sustituir la tasa LIBOR en créditos a consumidores como contratos prendarios o hipotecas. ¿Está preparada su empresa para la desaparición de la tasa LIBOR?

Acá podrá encontrar recomendaciones para la sustitución de la tasa LIBOR, que ayudarán a que las instituciones financieras, comercios o acreedores en general se preparen para esta transición.

1. Mida su exposición

Lo primero que debería hacer es identificar la exposición de su cartera actual ante la desaparición de la tasa LIBOR. Para ello debe considerar estos tres aspectos:

a. ¿Cuántas y cuáles operaciones crediticias utilizan LIBOR y vencen después del 30 de junio de 2023?

b. ¿Los contratos de esas operaciones prevén una tasa sustituta en caso de que desaparezca la tasa libor?

c. ¿Qué tipo de deudor (o acreedor) es la contraparte en dichos contratos? ¿Se considera consumidor o un comerciante?

Teniendo clara la exposición de su cartera actual (contratos antiguos o “legacy contracts”) podrá establecer un mejor plan de acción.

2. Analice y seleccione una tasa sustituta

La tasa LIBOR es de las más utilizadas en el mundo para operaciones en dólares, pero ante su desaparición ¿ya sabe cual tasa utilizar?

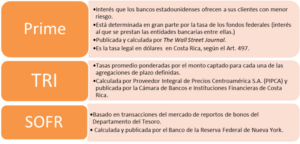

Varios grupos de trabajo de instituciones financieras, empresas y reguladores alrededor del mundo han propuesto tasas sustitutas como la tasa SOFR para dólares, la tasa SONIA para libras esterlinas y la tasa ESTR para euros, pero también empresas como Bloomberg han creado otras tasas de referencia. En Costa Rica, por ejemplo, la tasa TRI (Tasa de Referencia Interbancaria) es una tasa local creada por la Cámara de Bancos e Instituciones Financieras de Costa Rica.

Para la elección, analice las diferentes tasas disponibles, valore su recepción en el mercado y en su giro de negocio. Considere además que sea una tasa robusta que cumpla con lo requerido por la normativa local.

3. Incluya una cláusula «fallback» en los contratos

Era poco imaginable que desapareciera la tasa LIBOR hace varias décadas cuando se popularizó su uso y muchos contratos no consideran en una tasa sustituta o un mecanismo para sustituir la tasa en caso de que este deje de ser publicada. Por ello, se recomienda incluir cláusulas de sustitución de tasa de interés en los contratos nuevos y antiguos. Es recomendable que esta cláusula sea tipo “cascada” y considere varias condiciones o triggers para su aplicación.

4. Considere temas operativos

Por último, tenga siempre en cuenta los temas operativos necesarios para la transición. El cambio de una tasa a otra a nivel de sistemas puede ser más complicado de lo que suena, incluso debe considerar si debe contratar a un nuevo proveedor que le proporcione la nueva tasa que utilizará.

Andrés Alvarez

aalvarez@latamlex.com